1. COMISIONES DE COMPRAS. PROCESOS Y SISTEMAS DE CONTROL

1.1. COMPOSICIÓN DE LA COMISIÓN DE COMPRAS

2. APROVISIONAMIENTO DE CENTROS SANITARIOS

2.1. COSTES

2.2. MÉTODOS DE VALORACIÓN DE EXISTENCIAS

3. IDENTIFICACIÓN DE FUENTES DE SUMINISTRO Y BÚSQUEDA DE LOS PROVEEDORES POTENCIALES. NORMATIVA DE CONTRATACIÓN PUBLICA DE RECURSOS

3.1. CONTRATOS ADMINISTRATIVOS

3.2. CARACTERÍSTICAS DE LOS CONTRATOS

3.3. TIPOS DE CONTRATOS ADMINISTRATIVOS

3.4. PROCEDIMIENTOS DE CONTRATACIÓN. SUBASTAS

4. APLICACIONES INFORMÁTICAS DE GESTIÓN Y SEGUIMIENTO DE PROVEEDORES

4.1. EL PROGRAMA SIGLO EN EL SAS

4.2. OTRAS APLICACIONES

5. DOCUMENTACIÓN DEL PROCESOS DE APROVISIONAMIENTO

5.1. ENTRADAS DE MERCANCÍAS

5.2. VERIFICACIÓN DE FACTURAS

1. COMISIONES DE COMPRAS. PROCESOS Y SISTEMAS DE CONTROL

Equipo para la selección de productos sanitarios y nuevos productos.

Objetivos y responsabilidades

- Proporcionar información normalizada con tal de facilitar la elección de nuevos productos.

- Facilitar su uso de manera adecuada.

- Servir como instrumento para facilitar la formación del personal.

- Facilitar la gestión administrativa.

- Controlar el consumo.

La comisión es la única responsable de garantizar la calidad de la información sobre la utilización y de los informes emitidos.

También tiene responsabilidad en la adecuación y confección de los informes técnicos y de su aplicación.

1.1. COMPOSICIÓN DE LA COMISIÓN DE COMPRAS

Permanentes :

- Director Asistencial

- Directora de Enfermería

- Director Económico-financiero

- Responsable de Prevención de Riesgos

- Supervisora de Unidad de Medicina Intensiva

- Supervisora del Bloque Quirúrgico

- Responsable de Farmacia

- Responsable de Compras

- Responsable de Aprovisionamiento

2. APROVISIONAMIENTO DE CENTROS SANITARIOS

El aprovisionamiento, abarca tres áreas: compras, almacenamiento y gestión de inventarios, que aportan técnicas y procedimientos que permitan lograr el mejor resultado del aprovisionamiento en su conjunto. En definitiva este término engloba el conjunto de actividades que realiza una empresa con el fin de disponer de los materiales adecuados, en el momento oportuno y al mínimo coste posible.

2.1. COSTES

Costes:

Costes:

- Procesos y sistemas de control.

- Contratación pública de recursos.

- Identificación de fuentes de suministro y búsqueda de los proveedores potenciales.

- Aplicaciones informáticas de gestión y seguimiento de proveedores.

2.2. MÉTODOS DE VALORACIÓN DE EXISTENCIAS

- FIFO

- Coste Medio Ponderado

MÉTODO FIFO

Las existencias que primeramente han entrado en el almacén, serán las primeras en salir. En épocas inflacionistas, las mercaderías que entran en último lugar estarán valoradas a un mayor importe porque su precio de compra (o producción) es más elevado. En consecuencia, el coste de las mercaderías vendidas será menor, las existencias finales estarán valoradas más altas y esto ocasiona que la empresa obtenga un mayor beneficio.

Años atrás estaba permitido el método LIFO, que al contrario del método FIFO, consiste en que las existencias que han entrado en última posición son las primeras en salir. Con este procedimiento, el coste de las mercaderías vendidas es mayor y las existencias inventariadas están calculadas a precios más bajos, dando lugar a un menor beneficio

MÉTODO DEL COSTE MEDIO PONDERADO

Este sistema de cálculo consiste en hacer una media de las existencias iniciales y las entradas y compras continuas en el almacén ponderándose por sus cantidades:

El coste de las mercaderías vendidas y el valor de las existentes en el almacén, es una media de precios, por lo que trata de armonizar y estabilizar las posibles fluctuaciones de los mismos. Como desventaja es la complejidad y el tiempo empleado en su determinación.

3. IDENTIFICACIÓN DE FUENTES DE SUMINISTRO Y BÚSQUEDA DE LOS PROVEEDORES POTENCIALES. NORMATIVA DE CONTRATACIÓN PUBLICA DE RECURSOS

1. Búsqueda de proveedores

El proceso de la búsqueda y selección de proveedores empieza con la búsqueda de los proveedores que ofrezcan los insumos, productos o servicios que vamos a requerir.

Para la búsqueda de proveedores podemos acudir a diversas fuentes, algunas de éstas son:

- Conocidos: personas que nos puedan recomendar proveedores, ya sea porque los conocen al estar o haber estado en negocios similares al nuestro, o por cualquier otra razón.

- Trabajadores de la empresa: trabajadores que probablemente conozcan proveedores con los que hayan trabajado anteriormente en sus antiguos empleos.

- Competencia: empresas competidoras a las cuales podemos investigar para saber cuáles son sus proveedores.

- Diarios, revistas y publicaciones especializadas: medios en donde varias empresas proveedoras suelen publicar sus anuncios.

- Internet: buscadores, anuncios clasificados, directorios, foros, cámaras de comercio, asociaciones empresariales, etc.

- Páginas amarillas.

- Ferias o exposiciones especializadas.

2. Determinar criterios de selección

En este paso, procedemos a determinar los criterios de selección que vamos a tener en cuenta al momento de evaluar los posibles proveedores y luego seleccionar al indicado.

Algunos de los principales criterios de selección que podemos tomar en cuenta son:

- Precio: el precio de sus productos, los gastos que podrían adicionarse a éste, los descuentos que nos podrían otorgar.

- Calidad: la calidad de los insumos, productos o servicios que ofrece.

- Plazo del pago: las condiciones de pago que nos brindan, si nos piden pagar al contado, o nos dan facilidades para pagar al crédito.

- Plazos de entrega: el tiempo que transcurre desde que hacemos el pedido hasta que nos lo entregan.

- Garantías: las garantías que otorga y el periodo de duración de éstas.

- Reputación: el prestigio y las buenas referencias que tiene.

3. Obtención de información de los proveedores

Una vez que hemos elaborado nuestra lista de proveedores, y determinado los criterios de selección que vamos a utilizar, pasamos a recabar la información necesaria de cada proveedor, que nos permita evaluarlos de acuerdo a los criterios establecidos.

4. Evaluación de proveedores

Una vez que contamos con una lista de posibles proveedores y contamos con suficiente información de cada uno de ellos, pasamos al análisis o evaluación de éstos en base a los criterios establecidos.

Para ello podemos elaborar un cuadro comparativo, en donde señalemos lo que ofrece cada proveedor o la calificación o apreciación que le damos con respecto a cada criterio determinado.

5. Selección de proveedores

Y, finalmente, una vez que hemos elaborado nuestro cuadro comparativo y hemos evaluado las diferentes alternativas, pasamos a selección aquél proveedor que reúna las características más convenientes para nosotros.

Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público, por la que se transponen al ordenamiento jurídico español las Directivas del Parlamento Europeo y del Consejo 2014/23/UE y 2014/24/UE, de 26 de febrero de 2014.

3.1. CONTRATOS ADMINISTRATIVOS

Es un contrato que celebra la Administración y tiene por objeto alguna de las siguientes prestaciones:

- Una obra.

- Una concesión de obra pública.

- Una gestión de servicio público.

- Un suministro.

- Un servicio.

- Una colaboración entre el Sector Público y el Sector Privado.

CONTRATO MIXTO

Un contrato es mixto cuando engloba al menos dos de las prestaciones antes expuestas. Un suministro y una obra (la instalación de unas casetas prefabricadas) o un suministro y un servicio (el diseño y la fabricación de una escultura).

3.2. CARACTERÍSTICAS DE LOS CONTRATOS

Las características de los contratos administrativos resultan de:

- El objeto del contrato.

- La participación de un órgano estatal o de un ente público en ejercicio de la función administrativa.

- La adhesión.

- Las prerrogativas especiales de la Administración (Ejemplos: interpretación, modificación y resolución del contrato).

3.3. TIPOS DE CONTRATOS ADMINISTRATIVOS

Contratos administrativos típicos

La Ley establece expresamente una serie de tipos de contrato celebrado por las Administraciones Públicas, regulando las características esenciales de cada uno de ellos. De esta manera, son contratos típicos:

-Los contratos de obras.

-Los contratos de concesión de obras públicas.

-Los contratos de gestión de servicios públicos.

-Los contratos de suministro.

-Los contratos de servicios.

-Los contratos de colaboración entre el sector público y el sector privado.

Se consideran típicos porque se ajustan a los tipos regulados con detalle en la Ley, y salvo excepciones, son las figuras que tradicionalmente se han ajustado al concepto de contrato público por excelencia.

Contratos administrativos mixtos

Los contratos administrativos mixtos son una subcategoría de los contratos administrativos, caracterizados por contener prestaciones propias de varios tipos de contrato administrativo. Existiendo diversidad de normas aplicables para su adjudicación, se estará a la regulación de la prestación que dentro del contrato tenga un contenido económico mayor.

Contratos administrativos especiales

Los contratos administrativos especiales son aquellos que se vinculan al giro o tráfico específico de la Administración Pública contratante; o bien, aquellos que satisfagan directa e inmediatamente una finalidad pública que sea competencia de la Administración contratante. Su régimen jurídico estará determinado por su regulación específica, y subsidiariamente, la Ley de Contratos del Sector Público. Supletoriamente, aplicará el resto de normas de Derecho administrativo, y en su defecto, las normas del Derecho privado.

3.4. PROCEDIMIENTOS DE CONTRATACIÓN. SUBASTAS

Una de las novedades más prácticas y ajustadas al avance de la situación tecnológica actual que incluye la nueva Ley 30/2007, de 30 de octubre, de Contratos del Sector Público, es la subasta electrónica.

La subasta electrónica es un método que facilita claramente la contratación del sector público, pues permite agilizar los trámites-ya que éstos se realizan a través de medios electrónicos- y permite una mayor competencia, posibilitando así la elección de la oferta más ventajosa por el órgano contratante.

Se erige la subasta electrónica como un proceso reiterativo que se basa en un dispositivo electrónico al cual pueden incorporarse nuevos precios revisados a la baja o nuevos valores que mejoren la oferta presentada, con lo que se permite una evaluación completa de las ofertas presentadas por los contratistas y su posterior clasificación a través de sistemas de evaluación automáticos.

4. APLICACIONES INFORMÁTICAS DE GESTIÓN Y SEGUIMIENTO DE PROVEEDORES

Precoro

La herramienta de gestión de adquisiciones Precoro incluye seguimiento de presupuestos, envío de aprobación de órdenes de compra e incorporación de proveedores en una plataforma repleta de funciones que racionaliza el ciclo de vida del proceso de adquisición.

- Los usuarios pueden crear informes personalizados con gastos y analíticas y asignar automáticamente los centros de coste (que pueden importarse a un sistema ERP).

- Los catálogos personalizables de bienes y servicios y la capacidad de generar “formularios gratis” permiten al usuario añadir detalles específicos a las solicitudes de compra.

- Las notificaciones aseguran que los usuarios estén al tanto de posibles sobrecostes.

Coupa

La herramienta de gestión de adquisiciones Coupa administra todo el ciclo de vida del proceso de adquisición e incluye flujos de trabajo de aprobación, gestión de inventarios y gestión de presupuestos.

- Los usuarios pueden gestionar las aprobaciones por correo electrónico y mediante la aplicación móvil.

- Coupa se integra con sistemas ERP como Netsuite y SAP Business One.

- También permite visualizar las facturas en los procesos de aprobación y pago.

Promena e-Sourcing

Promena e-Sourcing es una plataforma de adquisición y abastecimiento que trata de facilitar el proceso de compra. Esta herramienta puede gestionar solicitudes de información (RFI), solicitudes de oferta (RFP) y solicitudes de presupuesto (RFQ) y también cuenta con un módulo de adquisición electrónica.

- Desde el panel principal, los usuarios pueden gestionar actividades de compras, abastecimiento y transacciones.

- La herramienta de gestión de relaciones con los proveedores (SRM) de Promena permite a los usuarios cotejar información del proveedor, obtener asistencia en la gestión de riesgos y crear subastas inversas y tradicionales en línea.

eBuyerAssist Procurement

eBuyerAssist Procurement es una solución de adquisiciones modular que ofrece RFQ, RFI, conciliación de facturas, control de inventarios y mucho más. Los usuarios también pueden gestionar almacenes, contratos y abastecimiento estratégico con eBuyerAssist Procurement.

- Es posible elegir y pagar solamente los módulos necesarios, como por ejemplo portales de solicitud o proveedor.

- eBuyerAssist Procurement se integra con la solución de contabilidad QuickBooks y con la solución ERP Microsoft Dynamics AX.

- Los usuarios pueden evaluar la gestión de riesgos de sus proveedores mediante auditorías.

WorkPlace Requisition and Procurement

WorkPlace Requisition and Procurement es una solución de adquisiciones adecuada para organizaciones de cinco a 4000 usuarios. La plataforma incluye cálculo de costes de trabajo, presupuestos y creación de informes, así como un portal de autoservicio para proveedores.

- Los usuarios tienen a su disposición un sistema de aprobación de proyectos y un sistema avanzado de elaboración de presupuestos para validar en tiempo real los presupuestos de contabilidad general.

- El software se integra con los sistemas ERP Sage Intacct y Microsoft Dynamics GP.

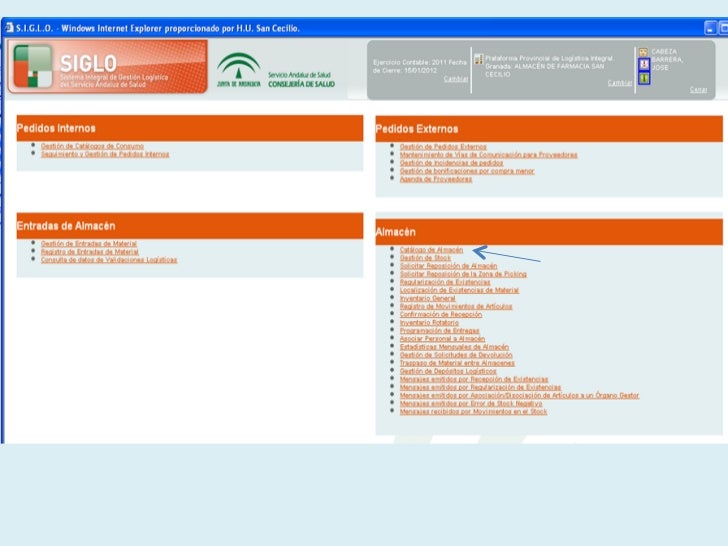

4.1. EL PROGRAMA SIGLO EN EL SAS

SIGLO es un sistema de gestión e información corporativo, que da soporte e integra los diferentes procesos y procedimientos en el ámbito de las compras y logística sanitaria en el SAS.

Abarca todo el proceso logístico integral, es decir desde la detección de las necesidades que se producen en los centros sanitarios, la contratación administrativa, el aprovisionamiento o compra, el almacenaje, la distribución a los diferentes puntos de consumo y finalmente la facturación y contabilización presupuestaria.

Desde la actividad de contratación hasta la presentación de sus productos; desde su inscripción en ficheros de empresas proveedoras hasta la información del estado de sus facturas en la tesorería, en el Centro de Empresas podrá encontrar un panel de servicios de gran utilidad para sus negocios con el Servicio Andaluz de Salud, entre los que cabe destacar: el Sistema Integral de Gestión logística (SIGLO) donde podrá consultar todo lo relativo a Pedidos y Facturación con las diferentes Plataformas Provinciales.

En función de las características de su empresa podrá acceder a distintos menús de servicios. Así, existirá un bloque de servicios de carácter general, presente en todas las opciones de menú, y otro de naturaleza específica que sólo se presentará para determinado sector de empresas. Con su contraseña podrá operar en los servicios para los que esté habilitado. Sólo aquéllos que incluyen consulta a datos particulares de la empresa serán de acceso restringido; para ello disponen de controles que garantizan la seguridad y la confidencialidad de esta información.

4.2. OTRAS APLICACIONES

Aplicaciones Corporativas

5. DOCUMENTACIÓN DEL PROCESOS DE APROVISIONAMIENTO

Documentación relativa al control, registro e intercambio de información con proveedores:

- Diagrama de flujo de documentación: seguimiento online y offline.

- Verificación del cumplimiento de las cláusulas del contrato de aprovisionamiento: análisis de incumplimientos. Propuesta de soluciones. - Órdenes de pedido o entrega.

- Órdenes de pedido o entrega.

- Recepción, identificación y verificación de pedidos. Proceso y documentación.

- Seguimiento del pedido. Control de salidas.

- Aplicaciones informáticas de gestión y seguimiento de proveedores.

- Bases de datos: diseño, tablas, consultas e informes.

- Registro y valoración de proveedores: archivo y actualización.

5.1. ENTRADAS DE MERCANCÍAS

La entrada de mercancías es el movimiento físico de entrada de mercancías o materiales en el almacén. Se trata de un movimiento de mercancías utilizado para contabilizar mercancías recibidas de proveedores externos o de la producción del centro. Todas las entradas de mercancías tienen como consecuencia un aumento de stock en el almacén.

En el Sistema R/3 de SAP se consideran las siguientes clases de entradas de mercancías:

- Entradas de mercancías en referencia a un pedido.

- Entradas de mercancías en referencia a una orden de fabricación.

- Entradas de mercancías con referencia a una entrega.

- Otras entradas de mercancías (sin referencia).

Como también pueden realizarse manualmente si se desea, la siguiente descripción explica cada uno de estos pasos con detalle.

- Para inicializar la entrada de mercancías en WM, se suele contabilizar las entradas de mercancías en IM.

- Con la contabilización IM, el sistema asigna una cantidad de material a una ubicación en un tipo de almacén intermedio para las entradas de mercancías y crea una necesidad de transporte en WM.

- Posteriormente, se crea una orden de transporte (normalmente, el sistema la crea automáticamente), en función de la información de la necesidad de transporte.

- Utilizando una estrategia de búsqueda predeterminada, el sistema determinará en qué lugar del almacén deberían almacenarse las mercancías y poner en palets las mercancías.

- La orden de transporte se utiliza para trasladar las mercancías de la ubicación de la zona de destino a una o varias ubicaciones del almacén.

- El operario del almacén confirma el traslado de las mercancías. Esto puede introducirse manualmente en el sistema o automáticamente utilizando un equipo RF para escanear un código de barras en un container.

5.2. VERIFICACIÓN DE FACTURAS

Te permite verificar tus facturas y te da la certeza de que se encuentran registradas en los controles del SAT. No necesitas autenticarte para utilizar la herramienta de validación.

Objetivo

Permite la validación de las facturas recibidas y emitidas.

¿Quiénes lo pueden ejecutar?

Todos los contribuyentes que necesitan verificar facturas.

¿Cuándo se puede ejecutar?

Cuando se requiera verificar las facturas recibidas o emitidas.

Pasos para su uso

- Captura Folio Fiscal, RFC de quién generó la factura, RFC de quién la recibió, los dígitos de la imagen y da clic en el botón "Verificar CFDI".

- Visualiza el resultado de la validación; si es positivo, tienes la posibilidad de imprimirlo. De no encontrarse, se indicará mediante el mensaje: El comprobante no se encuentra registrado en los controles del Servicio de Administración Tributaria.

No hay comentarios:

Publicar un comentario